Shot Me Down

Home ITA

L'Accademia del Chupito

Contatti e orari

Home ENG

ACCADEMIA DEL CHUPITO (SHOTS)

Contact and Opening Times

Il Tempio dei TIKI

Media

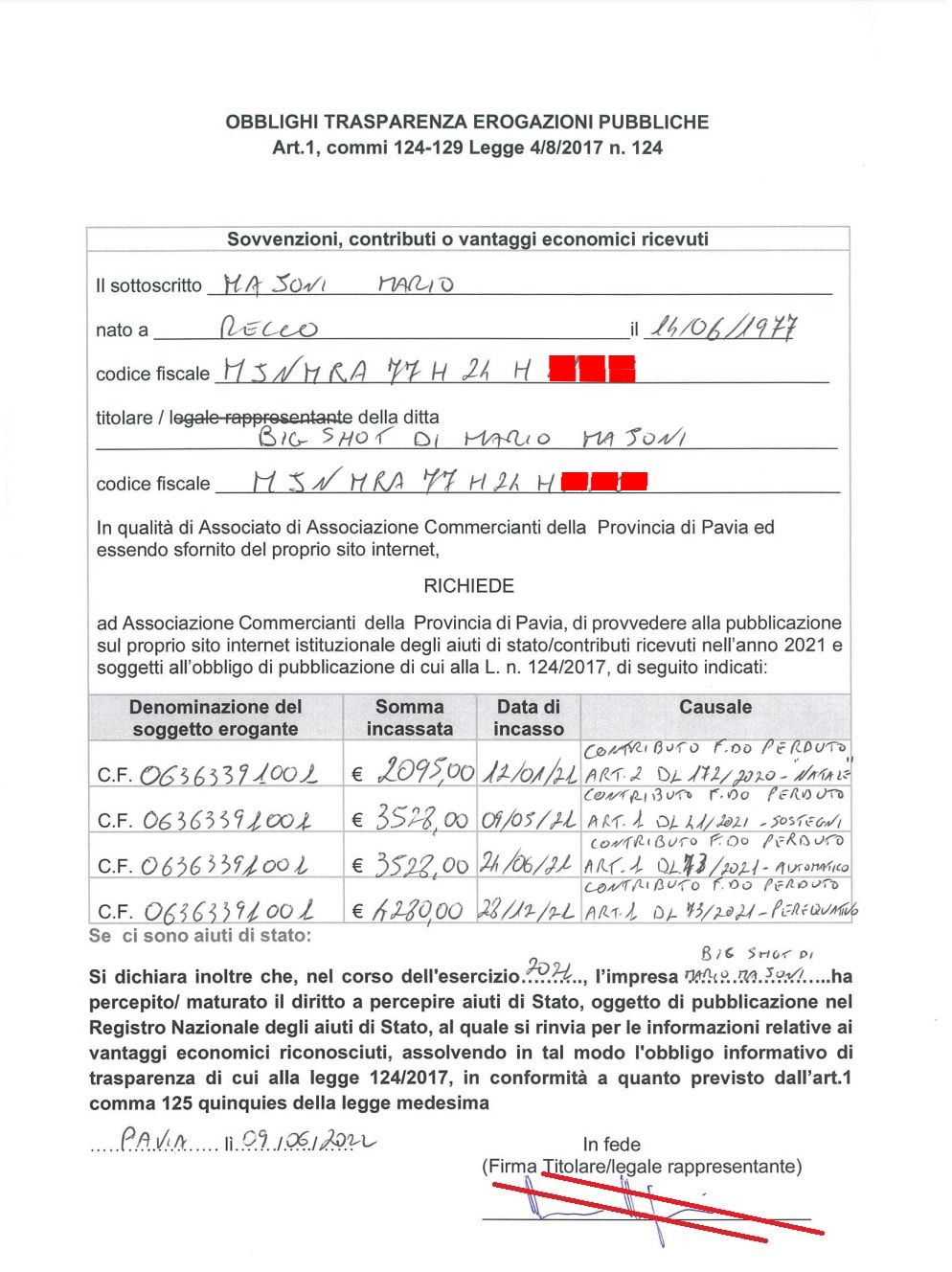

Finanziamenti

Home ITA

L'Accademia del Chupito

Contatti e orari

Home ENG

ACCADEMIA DEL CHUPITO (SHOTS)

Contact and Opening Times

Il Tempio dei TIKI

Media

Finanziamenti